ご相談は無料です。お気軽にご連絡ください。

での対応も可能です。

での対応も可能です。

令和元年9月17日 公開

令和元年9月17日 公開通常、VC等から資金調達をする際に発行する株式は、優先株式(種類株式)です。優先株式には取得価額調整式が定義されます。

取得価額調整式には通常3種類の調整式があり、それぞれに特徴がありますので、解説していきます。

取得価額調整式には、以下3種類あります。

1.フルラチェット方式

2.ナローベース加重平均方式

3.ブロードベース加重平均方式

取得価額調整式とは一言で表せば、希薄化事由が発生した場合に、既存株主に不利になりすぎないよう、一定の調整をするための式、と言えます。

取得価額調整式は、主にダウンラウンドのために存在している調整式で、例えばシリーズBがシリーズAよりも低い株価で株式が発行された場合に発動する場合が多いです。

フルラチェット方式、ナローベース加重平均方式、ブロードベース加重平均方式の順で投資家フレンドリーな調整式の順番になります。裏を返せば最も企業家にとってキツイ調整式の順番になります。

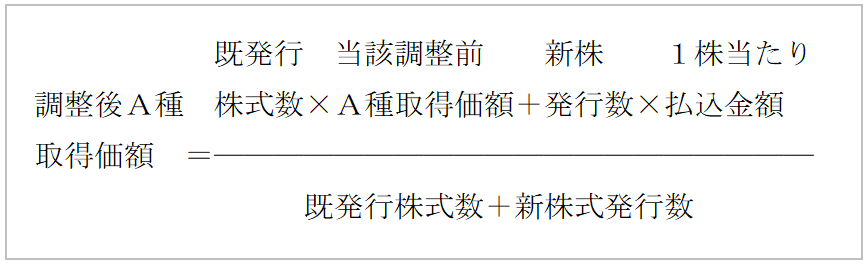

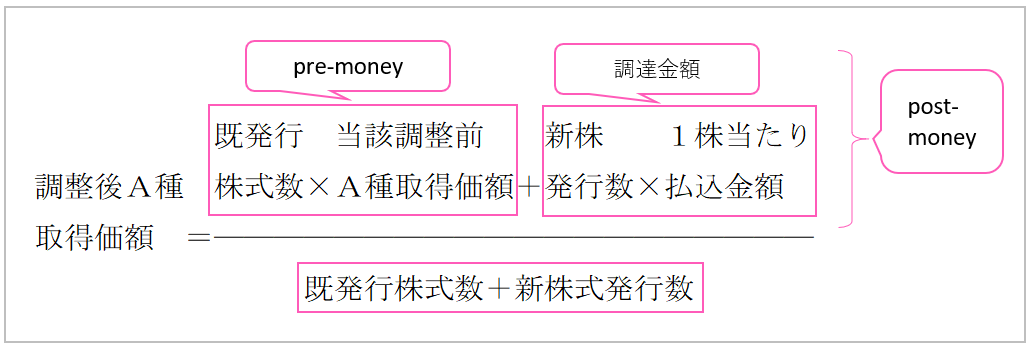

加重平均方式の実際の式は、優先株式を発行している会社の謄本を取得すれば確認できます。

具体的には以下のような式です。

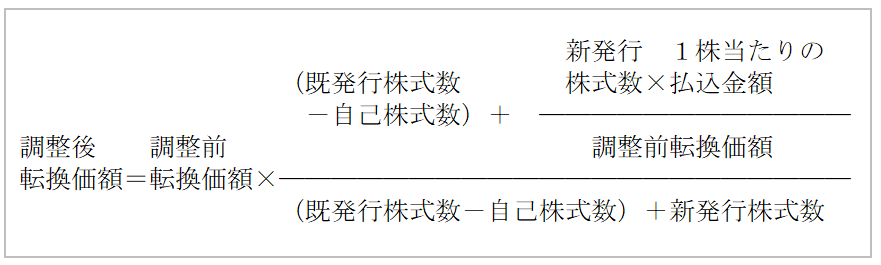

または、以下の加重平均方式もあります。

いずれの調整式であっても、調整後の価額は同じになります。

本コラムでは一つ目の調整式で説明していきます。

加重平均方式の項目を一つずつ確認していきます。

既発行株式数ですが、こちらは優先株式も発行していれば、それらを全て合算した株式数のことを指します。

一般的には上記の式の後に、既発行株式数とは何か、という定義が記載されていることが多いです。

続いて、当該調整前A種取得価額とは、A種優先株式1株当たりの株価です。

つまり、シリーズAの際に1株当たり100,000円で発行されていた場合は、「当該調整前A種取得価額=100,000円」となります。

続いて、新株式発行数と1株当たり払込金額ですが、今回のラウンド(ダウンラウンド)で発行される株式数とその1株あたりの株価を指します。

結局のところ、加重平均方式はpost-moneyを調達後の発行済み株式総数で割ったもの、と言えます。

以下は、加重平均方式に加筆したものです。

投資家サイドとしては、この調整式のお陰で希薄化を一定数食い止められるという恩恵を受けられます。

実際に具体的な数字を入れて、シリーズBでシリーズAよりも低い価格で株式が発行された場合、どのような調整がなされるのか、確認していきます。

今回の事例では、

シリーズAの株価:100,000円

シリーズBの株価: 50,000円

とし、シリーズAと同じく200株を発行するものの、前回のラウンドの半分の株価の場合を想定しました。

以下の表を見てください。

| シリーズA調達後 | |||

| 株式の種類 | 株数 | 取得価格 | 保有比率 |

| 普通株式 | 1,000株 | 10,000円 | 83.33% |

| A種優先株式 | 200株 | 100,000円 | 16.67% |

| シリーズB調達後(調整前) | |||

| 株式の種類 | 株数 | 取得価格 | 保有比率 |

| 普通株式 | 1,000株 | 10,000円 | 71.43% |

| A種優先株式 | 200株 | 100,000円 | 14.29% |

| B種優先株式 | 200株 | 50,000円 | 14.29% |

| シリーズB調達後(調整後) | |||

| 株式の種類 | 株数 | 取得価格 | 保有比率 |

| 普通株式 | 1,000株 | 10,000円 | 70.67% |

| A種優先株式 | 215株 | 92,857円 | 15.19% |

| B種優先株式 | 200株 | 50,000円 | 14.13% |

加重平均方式で調整したお陰で、A種優先株式の保有比率は想定以上の希薄化をせずに済みました。

加重平均方式には2種類あり、

・ナローベース加重平均方式

・ブロードベース加重平均方式

があります。

両者の違いは、既発行株式数をどのように定義するか、という部分だけです。

ナローベース加重平均方式は、ストックオプション等の潜在株式を既発行株式数に含めず、ブロードベース加重平均方式は含めます。

潜在株式を含めて考えた場合、取得価額が大きくなる分、調整後の株式数は減少してしまいます。

| シリーズB調達後(調整後) | |||

| 株式の種類 | 株数 | 取得価格 | 保有比率 |

| 普通株式 | 1,000株 | 10,000円 | 70.67% |

| A種優先株式 | 215株 | 92,857円 | 15.19% |

| B種優先株式 | 200株 | 50,000円 | 14.13% |

| シリーズB調達後(調整後) | |||

| 株式の種類 | 株数 | 取得価格 | 保有比率 |

| 普通株式 | 1,000株 | 10,000円 | 70.72% |

| A種優先株式 | 214株 | 93,333円 | 15.13% |

| B種優先株式 | 200株 | 50,000円 | 14.14% |

| 新株予約権 | 100個(株) | - | - |

上記のとおり、調整後の株式数は

ナローベース加重平均方式 > ブロードベース加重平均方式

になるので、投資家サイドとしてはナローベース加重平均方式の方が有利になります。

フルラチェット方式は、シリーズAの株価をシリーズBで発行された株価に変更することができます。加重平均方式のような式はありません。

既存株主にとって最も有利な調整式になります。

| シリーズA調達後 | |||

| 株式の種類 | 株数 | 取得価格 | 保有比率 |

| 普通株式 | 1,000株 | 10,000円 | 83.33% |

| A種優先株式 | 200株 | 100,000円 | 16.67% |

| シリーズB調達後(調整前) | |||

| 株式の種類 | 株数 | 取得価格 | 保有比率 |

| 普通株式 | 1,000株 | 10,000円 | 71.43% |

| A種優先株式 | 200株 | 100,000円 | 14.29% |

| B種優先株式 | 200株 | 50,000円 | 14.29% |

| シリーズB調達後(調整後) | |||

| 株式の種類 | 株数 | 取得価格 | 保有比率 |

| 普通株式 | 1,000株 | 10,000円 | 62.50% |

| A種優先株式 | 400株 | 50,000円 | 25.00% |

| B種優先株式 | 200株 | 50,000円 | 12.50% |

普通株式の希薄化がかなり進んだ結果になってしまいました。

フルラチェット方式の適用対象の種類株式にとっては、とても有利な調整式ですが、その他の株主にとっては非常に恐ろしい調整式になります。

ほとんどの優先株式は加重平均方式での調整をしていますが、それでも時々、フルラチェット方式の優先株式を見ることがあります。

実際にどのようなスタートアップでフルラチェット方式が利用されているのかというと、研究・開発型スタートアップに多いといわれています。

一例として、2019.3.19にマザーズに上場した株式会社ミンカブ・ジ・インフォノイドは普通株式とB種優先株式の2種類を発行していましたが、B種優先株式はフルラチェット方式でした。

フルラチェット方式は強烈な調整式なので、使用するにしても、

・インセンティブ目的での新株予約権発行の際は調整しない

・インセンティブ目的での新株予約権発行で10,000株に至るまでは調整しない

など、一定の場合はフルラチェット方式での調整をしないなどの設計を考えた方がよいと考えます。

優先株式(種類株式)の取得価額調整式をキチンと理解するには、結構労力が掛かると思います。

投資契約を結ぶ際に、特に考えずにフルラチェット方式を選択してしまった、というケースも見受けられます。

取得価額調整式一つとっても、奥深い世界が広がっているので、ご相談いただければ幸いです。

ご相談は無料で承っておりますので、お気軽にどうぞ!