ご相談は無料です。お気軽にご連絡ください。

での対応も可能です。

での対応も可能です。

令和元年7月28日 公開

令和元年7月28日 公開会社法108条に定められている9つの種類株式のうち、スタートアップベンチャーがファイナンス(資金調達)をする際に、よく利用されるものについて解説します。エクイティ・ファイナンスをするなら是非知っておいていただきたい内容です。

株の種類が2種類以上ある会社は種類株式発行会社になります。例えば、譲渡制限しか付いていない株式(以下、普通株式といいます。)を発行している会社が、新たに残余財産の分配について普通株式よりも優遇される種類の株式を設けるならば、会社法108条がいう種類株式を発行している会社になります。

ちなみに、ここではA種類株式という名称にしていますが、法的に決まっているわけではなく、会社によっては「A種優先株式」や「甲種類株式」としている場合もあります。

株の内容として定められる項目は以下です。

種類株式の内容は上記のとおり9つの種類がありますが、特にスタートアップベンチャーでよく見られる種類株式について解説します。

残余財産の分配(請求権)は、会社が解散した際に、会社に残っている資産を株主が受け取れる権利です。

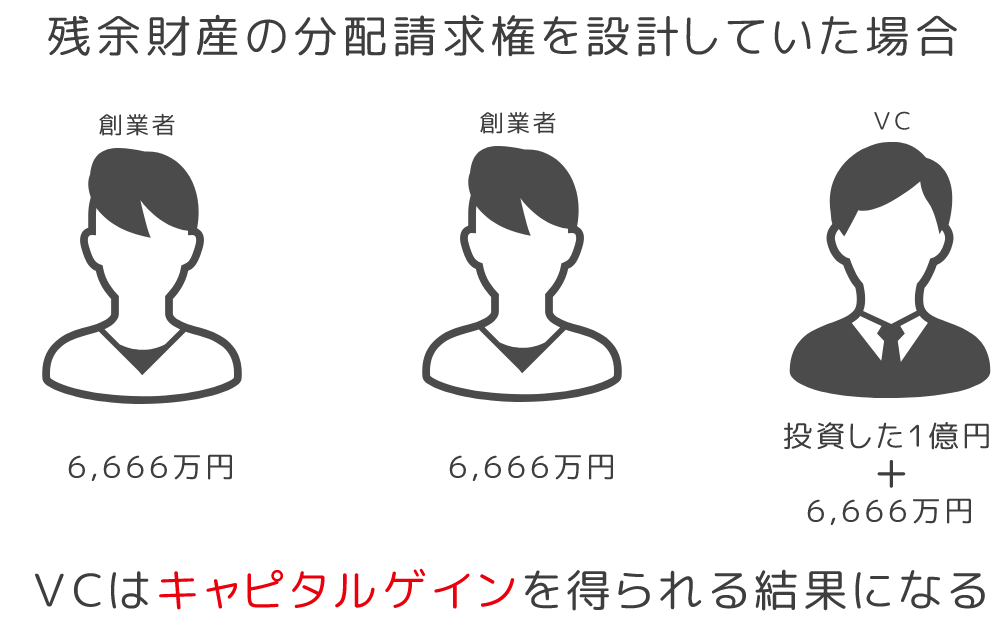

ここでは、2名で創業し、後にベンチャーキャピタル(以下、VCといいます。)から1億円の出資を受けた会社を例にします。

VCが資金を入れてくれたお陰で、資金難に陥ることもなく、事業を進めることができ、結果、事業が順調にスケールアップしていったとします。

創業から数年経ち他社から、会社を3億円で買取りたい、という申し出があったので、3名の株主全員(創業者2名 + VC1名)で話しあった結果、会社を売ることにしました。

俗にいう、エグジットです。

仮に3名の株主が1/3ずつ株を持っていたのなら、各自が1億円ずつ受け取れることになります。

VCはリスクを取って1億円を投じてくれたにもかかわらず、投資した額と同じ1億円がリターンされて終了になります。

果たして、この結果にVCは納得するのでしょうか。

普通株式だけでファイナンスをしている場合なら、このように各自に1億円が分配され終了、ということになりますが、種類株式でファイナンスをしていたのなら、結論は変わってきます。

3億円のうち、VCが投じた1億円を先にVCに分配し、残りの2億円を1/3ずつすることが可能になります。

種類株式ならこのような設計が可能です。投資家が損をする可能性を低くすることができるので、投資しやすくなります。

結果、投資が活発に行われるようになるので投資をする側も、投資を受ける側もメリットがあります。

なお、投じた資金の2倍を(2億円)を先に分配するという残余財産の分配請求権の設計もありますが、ここ最近はほとんど1倍とする設計が多いです。

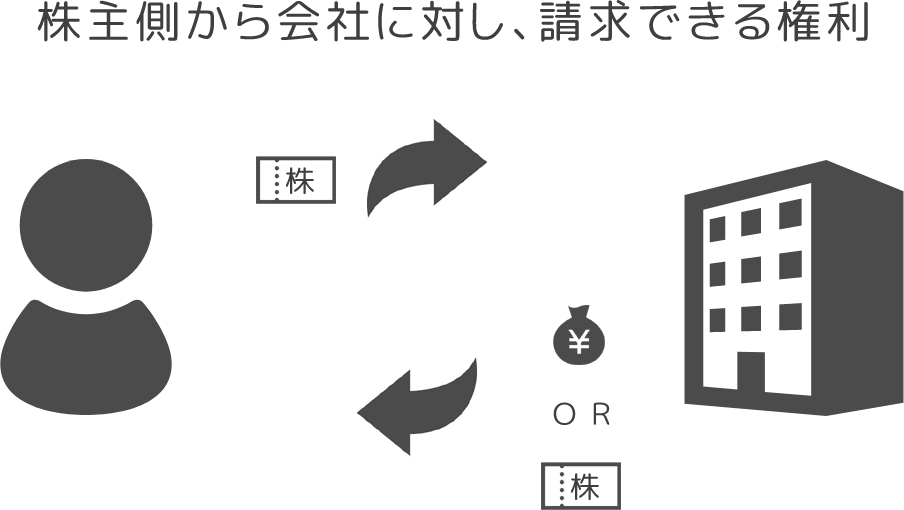

上記の(5)は取得請求権付株式といいます。

株主側から会社に対して、株を買い取ることを請求できる権利です。あるいは、優先株式を普通株式に変えてもらう権利です。

スタートアップベンチャーの場合、金銭に変える、普通株式に変える、この両方を定めていることが多いです。

金銭に変える場合は、M&Aや会社分割がトリガーになっており、普通株式に変える場合は、上場がトリガーになっています。

ちなみに、金銭に変える場合は分配可能額の範囲内で支払わなければなりませんが、スタートアップベンチャーの場合、分配可能額に余裕がある会社は少ないのでM&Aで合併する会社から支払われる金銭をそのまま株主に分配することになります。

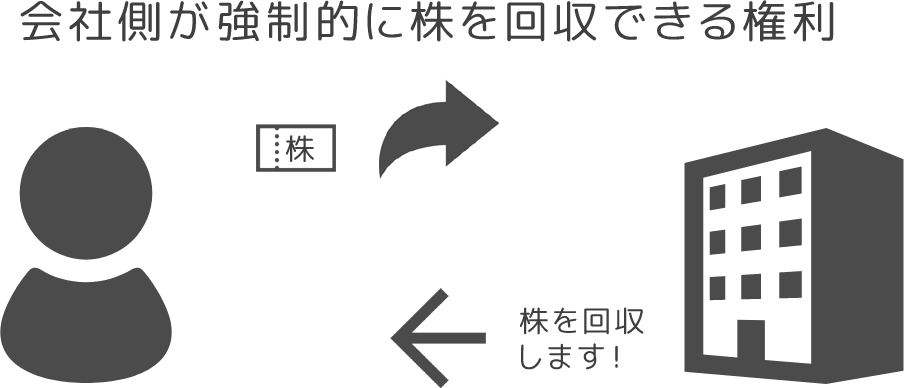

上記の(6)は取得条項付株式といいます。

これは取得請求権付株式と逆で、会社側から株主に対して、強制的に株を買い取ったり、別の種類の株(普通株式など)に変えたりすることができる株式です。

スタートアップベンチャーの場合は、取得条項のトリガーは上場になっていることが多いです。

というのも、種類株式が存在している状態での上場は、事例としては無くは無い(サイバーダイン社)のですが、通常は全て普通株式の状態での上場になります。

株主の中には、今はまだ上場すべきタイミングではないとして、普通株式への転換を拒否する株主が出てくる可能性もあります。

上場することが確定したら、会社側から強制的に種類株式を普通株式に転換できるように設計しておけば、そのような事態であっても強制的に普通株式への転換が行えます。

上記の(8)は拒否権付株式(別名:黄金株)と言われます。

株主総会で決議したとしても、別途、A種類株式による種類株主総会の決議がないと有効にならない、といった設計が可能になります。具体的には、定款を変更する場合や、新たに株式を発行する場合に種類株主総会の決議も必要になるよう設計できます。

私の感覚上、スタートアップベンチャーの場合、拒否権付株式を登記事項にしているのはそこまで多くなく、投資契約書で実質的に拒否権付株式にしている事例が多いと感じます。

VCから投資を受ける際には、投資契約を結ぶことがほとんどです。投資契約の内容をよく理解しないまま投資を受けるのは、解釈の相違が生まれ争いのもとになりかねません。それは、起業家・VCの双方にとって良くないことだと思います。

この記事から何か種類株式を理解する足掛かりにでもなれば幸いです。

登記実務上、種類株式を登記に流し込む際には、契約書に記載されていることをそのままコピペ出来ないことも多いので、登記申請をする際にはご相談いただければと思います。